AI已经"撞车"还有机会吗? 思创医惠:能否给自己插上AI的翅膀(ad)

| 1月9日—12日,在拉斯维加斯举行的全球最大国际消费电子展(CES)上,惊现“撞车”一幕:海信、LG、三星、索尼、联想、英特尔、百度、科大讯飞……都瞄准同一目标推出了新产品新技术。 | | | 如果图片未显示,请点击信任此发件人图片,阅读完整邮件 | | | | 简单的语言,清晰的逻辑,讲述国内外时政、宏观经济、产业技术的本质,洞悉财富的风口。 | | AI已经“撞车”还有机会吗? 思创医惠:能否给自己插上AI的翅膀 |

第三石投资分析中心《2018投资展望》系列视频已经新鲜出炉,点击这里,除了能见到所有的分析师(包括我),还有额外惊喜等着你。 | | |

1月9日—12日,在拉斯维加斯举行的全球最大国际消费电子展(CES)上,惊现“撞车”一幕:海信、LG、三星、索尼、联想、英特尔、百度、科大讯飞……都瞄准同一目标推出了新产品新技术。 1月9日—12日,在拉斯维加斯举行的全球最大国际消费电子展(CES)上,惊现“撞车”一幕:海信、LG、三星、索尼、联想、英特尔、百度、科大讯飞……都瞄准同一目标推出了新产品新技术。

是什么吸引了它们?

百度的开放式自动驾驶平台Apollo;

索尼的人工智能机器狗AIBO;

科大讯飞的讯飞听见;

讯飞晓译翻译机;

讯飞语音合成系列芯片等多款人工智能产品……

让这么多公司大力投入的,就是人工智能AI。

AI技术正在成为智慧时代新的通用技术,正在向消费端加速渗透,“AI+场景”正逐步落地。

从AI的商业运用和成熟度来看,安防、医疗、教育等领域也逐步从导入期进入成长期,投资机会随之到来。

“第三石”这次把焦点放在“AI+医疗”,探寻未来的商业机会,于是“思创医惠”便映入了我们的视野。

(由于企业在相关技术的运用以及商业化进程方面尚未成熟,所以我们主要进行一些前瞻性的探讨。还望大家谨慎投资。) | | |

作为IBM公司开发的人工智能平台,2006年,Watson系统开始被研发用于“无限制问题”和“模糊观点”的解答。2011年,Watson参加了美国著名智力挑战节目“危险边缘”(Jeopardy)并取得冠军,因为所获奖金超过人类对手的总和而名噪一时。

仅过了一年,IBM Watson系统就进而取得了美国的医师执业资格。

此后,IBM Watson在斯隆•凯特琳癌症中心(MSKCC)接受培训。随着IBM神经元芯片的商用进程,2014年以后,IBM Watson系统逐渐成为斯隆•凯特琳癌症中心和安德森癌症中心的重要辅助医疗工具。2015年7月,Watson系统投入商用。

作为AI在医疗行业的领导者和开拓者,IBM Watson在商业化进程方面取得了巨大突破。正是看到这一点,思创医惠积极参与了进来。

2015年,思创医惠成立智慧医疗联盟,2016年2月,联合浙江大学、国内一流医院及专家,设立了浙江省沃森智慧医疗研究院,致力于医疗大数据的基础研究。同时,思创医惠利用IBM沃森人工智能技术,开展中国医疗专科智能化辅助诊疗研究,推动沃森人工智能在国内医疗行业的应用。

2016年,思创医惠参股杭州认知网络科技有限公司,它是IBM沃森肿瘤解决方案在中国的指定运营服务商。

目前,Watson在国内已经开展了试运营阶段的医疗服务。在病人已经确诊癌症种类的情况下,浙江省中医院专家和Watson系统组建联合会诊中心,制定下一步治疗方案。

作为国内IBM沃森业务推广最早,应用落地最快的运营商,思创医惠在客户资源及产品优化方面具备较高壁垒,先发优势明显。随着国内对人工智能医疗的接受度越来越高,公司未来的IBM沃森业务将加速推广。

不过,“AI+医疗”业务目前还处于技术和商业模式的初探阶段,并不具备大规模盈利的能力,从投资价值角度来讲,这仅仅是一个孵化项目。 | | | | 来,给你一个“开袋即食”的投资机会 说重点!今天,给你来个直接又有诚意的投资项目,保证让你“开袋即食”…

无需你的调研,因为有关它的一切投资数据,已经完成;

无需怀疑投资价值,因为比尔盖茨、李嘉诚等投资大佬已经进场为你开路;

无需担心投资回报,因为未来三年,该项目的成长空间为2280%;

无需担心如何下手,因为所有操作详情已经为你准备好了,你只管“开袋即食”……

立即点击,获取详情>>> | | |

不可否认的是,“AI+医疗”的商业前景充满想象,但从短期来看,其对企业的业绩影响可以说微不足道。那么,从战略角度看,企业现有业务的良好发展才能保证可持续性的投入,最终在“AI+医疗”领域取得成功。

自2010年上市之后,思创医惠通过业务拓展和外延并购,逐步形成了商业智能和智慧医疗两大板块。

其中,商业智能板块包括射频识别(RFID)标签与系统集成、防盗标签与其它两类产品;智慧医疗板块主要是医疗信息化产品。

这两大板块都处在风口领域。

商业智能:

凭借在射频识别标签领域的技术优势和规模优势,思创医惠年产能力为15亿枚,可扩张至每年25亿枚。其产品实现了对门店的实时立体感知,构建了门店智能化运营的新生态,为“新零售”风口的到来做好了积极的技术储备。

思创医惠还是国内唯一一家电子商品防盗行业的上市龙头企业。产品销售遍及海内外,全球市场占有率超过30%,拥有绝对的规模优势。但受制于行业整体增速变缓,2014年起,公司电防盗标签(EAS)业务从高增速转入稳定增长,维持在5%-8%的增长率。

智慧医疗:

思创医惠已经涵盖了医疗信息化全产业产品,能够实现全产业链布局。据中商产业研究院发布的《2016-2020年中国智慧医疗行业市场分析及投资前景咨询报告》预测,2020年我国智慧医疗建设行业的规模将超过1000亿元。

思创医惠的电子标签和智慧医疗业务存在良好的结合点与协同效应,医疗领域也是物联网智能落地的核心应用场景之一。近期,公司正积极推进上述两方业务进一步深入整合,并在基于射频识别的智能被服、智能鞋、温度贴和床头卡等相关产品上加大力度。 | | |

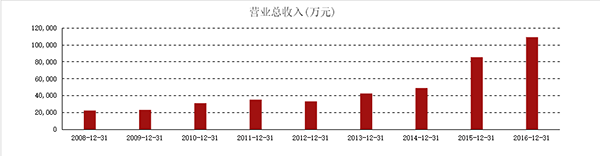

2010年上市之后,思创医惠营收规模稳健上升。2015年并购医疗业务之后,营收开始加速上升。目前,思创医惠智慧医疗业务营收占比超过三成,毛利占比超过四成,成为公司的业绩主力军。 | | |

2016年,思创医惠智慧医疗、电子商品防盗系统(EAS)和射频识别(RFID)业务的营收占比分别为31%、44%和25%,智慧医疗营收占比接近三分之一。智慧医疗、防盗标签和射频识别三块业务毛利占比分别为41%、40%和19%。智慧医疗逐渐成为公司利润最主要的贡献力量。 | | | | 给我爹买了个爱疯X,结果差点被他打死…… 话说我爹现在还用那80分贝的老年机,这眼瞅着马上年底了,我寻思给他换个智能机。于是,昨天就买了一个爱疯X。然鹅,给他手机的时候,差点被他打死……

原因就是,他问我手机价格的时候,我回答“别担心,是一个比你还富的爸爸给买的。我什么都不用做,只等他给我送钱。我还打算让他帮我买个车呢……”就在我得意洋洋之时,只见我爸手举拖鞋,给我来了个“三连拍”。然鹅,我爸是真误会了,我并没有学坏,认什么干爹。跟他解释一番之后,他哭笑不得……

实际上,我所说的“富爸爸”并不是个真人。而且,这个“富爸爸”你也可以有哦……立即点击获取详情>>> | | |

相对于防盗标签和射频识别竞争过于激烈的现状,智慧医疗业务有着更好的商业前景以及较低的竞争环境,随着后者营收的不断提升,公司的毛利和净利将逐步抬升。

虽然业务前景和盈利能力有改善和发展的空间,但当前过高的估值仍需要业绩的逐步消化,才能获得一个好的时机。不然从投资回报收益率来看,即便未来业绩兑现,也并不是一个好的投资。

综上所述:

AI在思创医惠的商业运作上还处于探索阶段,对企业价值尚未产生积极作用。纵观整个A股市场,不论是AI技术,还是商业运用,AI的商业价值都处在一个尚待开发的处境。

对于思创医惠来说,“AI+医疗”的商业前景值得期待,可以作为长期跟踪的对象。但如果基于AI的角度去投资,那还为时尚早。

如果基于现有资产的发展,即便有改善空间和发展前景,但过高的估值和波动的市场定价将会给投资带来许多风险,并不是一个好的投资时机,需要耐心等待。

其实,通过AI+的案例我们可以清楚的发现,在一个商业前景巨大的行业,激烈的竞争和不确定的发展路径将给投资带来非常大的不确定性,投资回报不一定很好。这需要商业洞察力、对时机的把握和耐心等综合因素,所以好的前景并不一定就有好的回报。 | | |

阅读须知: 若您无法按时收到《财务自由人》,请将kehufuwu@gupiaofenxi.com.cn 添加到您的联系人,以及白名单。查看添加方法>>>

| | 微信ID:cwziyouren

| | | 免责声明:在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为买卖证券或其他投资标的的邀请或向人作出邀请。 | | |  |

没有评论:

发表评论